Dr. Djordje Zivkovic

Partner

Dr. Djordje Zivkovic

Partner

Dr. Djordje Zivkovic verfügt über einen soliden Hintergrund in Strategie und Finanzen, der auf akademischer Exzellenz und praktischer Beratungserfahrung basiert. Als Postdoktorand an führenden Institutionen wie der Universität St. Gallen und der Universität Liechtenstein wendet er analytisches Denken und strategische Weitsicht an der sich entwickelnden Schnittstelle von Strategie, Innovation und Finanzen an — unter anderem im Kontext von faktorbasiertem Investieren und moderner Vermögensverwaltung. Seine Berufserfahrung umfasst strategische Beratung und Finanzberatung, wo er die Finanzanalyse nutzte, um die Entwicklung datengestützter Strategien und Entscheidungsansätze für Unternehmenskunden zu unterstützen. Er hat einen Doktortitel (summa cum laude) in Betriebswirtschaft und einen Master of Arts in Rechnungswesen und Finanzen. Er wurde für seine akademischen Leistungen und seinen datengestützten Ansatz ausgezeichnet. Er wurde für herausragende Forschungsarbeiten mit dem Preis für die beste Dissertation der liechtensteinischen Regierung ausgezeichnet und für die Teilnahme an der renommierten Lindauer Nobelpreisträgertagung für Wirtschaftswissenschaften ausgewählt. Als leidenschaftlicher Schachspieler und mehrfacher Münchner Jugendmeister mag er auch Fußball und Tennis, wo er intellektuelle Strenge mit athletischer Disziplin in Einklang bringt.

Modernes Portfoliomanagement erfordert mehr als Intuition und traditionelle Kennzahlen. Da die Finanzmärkte immer komplexer und vernetzter werden, haben sich ausgeklügelte Analyserahmen als unverzichtbares Instrument zur Generierung eines konsistenten Alpha herausgestellt. Averdas steht an der Spitze dieser Entwicklung und setzt wissenschaftlich validierte Analysen ein, um die nächste Generation von Factor Investing zu entwickeln. Unsere Anlagephilosophie konzentriert sich auf Produktivitätsgewinne als Haupttreiber für Wirtschaftswachstum und Anlegerrenditen. Anstatt uns auf herkömmliche lineare Modelle zu verlassen, die die Marktdynamik zu stark vereinfachen, nutzen wir die Leistungsfähigkeit der Datenumhüllungsanalyse (DEA), um anhand empirisch abgeleiteter Produktivitätsgrenzen optimale Portfolios zu erstellen. Dieser Ansatz ermöglicht es uns, nichtlineare Marktbeziehungen zu erfassen und hervorragende Anlagechancen in unterschiedlichen makroökonomischen Zyklen zu identifizieren.

In der folgenden Analyse wird untersucht, wie unsere datengestützte Methodik die grundlegenden Einschränkungen traditioneller Anlageverwaltungsansätze behebt und institutionellen Anlegern einen ausgefeilteren Rahmen für die Bewältigung der Marktherausforderungen des 21. Jahrhunderts bietet.

Die datengesteuerte Anlagephilosophie von Averdas

Im Mittelpunkt unserer Anlagestrategie steht das Bekenntnis zu wissenschaftlich fundierten Analysen, die über herkömmliche Faktorrisikomodelle hinausgehen. Unsere Philosophie geht davon aus, dass eine nachhaltige Anlageperformance ein tiefes Verständnis der Produktivitätsdynamik und ihrer Entwicklung in verschiedenen Marktumgebungen erfordert. Im Gegensatz zu traditionellen Vermögensverwaltern, die sich stark auf statische Faktorladungen verlassen, berücksichtigt unser Ansatz, dass die Finanzmärkte ein komplexes, adaptives Verhalten aufweisen, das nicht allein durch lineare Beziehungen erfasst werden kann. Wir konzentrieren uns insbesondere auf Produktivitätssteigerungen als fundamentalen Motor der langfristigen Wertschöpfung. Dabei sind wir uns bewusst, dass Unternehmen und Portfolios, die eine überragende Produktionseffizienz aufweisen, mit größerer Wahrscheinlichkeit über längere Zeiträume ein konstantes Alpha generieren.

Dieser produktivitätsorientierte Ansatz ermöglicht es uns, Anlagechancen zu identifizieren, die unter unterschiedlichen makroökonomischen Bedingungen robust bleiben. Indem wir analysieren, wie sich verschiedene Vermögenswerte und Faktorkombinationen im Vergleich zu empirisch abgeleiteten Effizienzgrenzen entwickeln, konstruieren wir Portfolios, die risikobereinigte Renditen optimieren und gleichzeitig die Anpassungsfähigkeit an sich ändernde Marktdynamiken aufrechterhalten. Unsere wissenschaftlich validierte Methodik bietet institutionellen Anlegern einen systematischen Rahmen für die Faktorauswahl und Portfoliokonstruktion, der über traditionelle Modelle zur Risiko-Rendite-Optimierung hinausgeht.

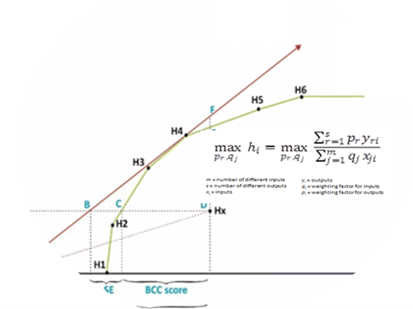

Datenumhüllungsanalyse (DEA): Die Grundlage

Die Datenumhüllungsanalyse dient als quantitatives Rückgrat unseres Anlageprozesses und bietet eine mathematisch strenge Methode zur Bewertung der Portfolioeffizienz im Vergleich zu empirisch abgeleiteten Produktivitätsgrenzen. DEA wurde ursprünglich 1984 von Banker, Charnes und Cooper entwickelt und bietet einen nichtparametrischen Ansatz zur Leistungsmessung, der die restriktiven Annahmen traditioneller linearer Modelle vermeidet.

Das DEA-Framework konstruiert Produktivitätsgrenzen, indem es die effizientesten Kombinationen von Inputs und Outputs innerhalb eines bestimmten Datensatzes identifiziert. In unserem Anlagekontext bedeutet dies, dass Portfolios identifiziert werden, die im Vergleich zu ihrem Vergleichsuniversum optimale risikobereinigte Renditen erzielen. Im Gegensatz zu herkömmlichen Benchmarking-Ansätzen, die auf einfachen Renditevergleichen beruhen, bewertet DEA die Performance in mehreren Dimensionen gleichzeitig. Diese multidimensionale Analysefunktion erweist sich als besonders nützlich bei der Bewertung komplexer Anlagestrategien, die je nach Marktbedingungen unterschiedliche Leistungsmerkmale aufweisen können. Der DEA-Ansatz ermöglicht es uns, Portfolios zu identifizieren, die durchweg in der Nähe der Effizienzgrenze operieren, was auf ein hervorragendes Management von Risiko-Rendite-Kompromissen hindeutet.

Der nichtparametrische Charakter von DEA bedeutet, dass unsere Analyse dem Verhältnis zwischen Risiko und Rendite keine vorbestimmten Funktionsformen auferlegt, was eine flexiblere und genauere Darstellung der tatsächlichen Marktdynamik ermöglicht.

Berücksichtigung zukünftiger Produktivität

Während sich DEA beim Bau von Grenzanlagen traditionell auf historische Daten stützt, beinhaltet unsere verbesserte Methodik zukunftsgerichtete Produktivitätsbewertungen, um umfassende Investitionsentscheidungen zu gewährleisten. Diese Entwicklung behebt eine kritische Einschränkung rein rückwärtsgerichteter Analyserahmen, bei denen neue Chancen oder sich entwickelnde Marktdynamiken möglicherweise übersehen werden. Unser quantitatives Modell geht über historische Leistungsanalysen hinaus und bewertet, wie sich Produktivitätsmerkmale in verschiedenen Zukunftsszenarien entwickeln könnten. Dieser Ansatz bringt die empirische Genauigkeit historischer Daten mit der strategischen Notwendigkeit einer zukunftsorientierten Anlagepositionierung in Einklang.

Durch die Integration zukünftiger Produktivitätsaspekte können unsere Portfolios sowohl etablierte Leistungsmuster als auch sich abzeichnende Chancen zur Alphagenerierung berücksichtigen. Durch die Analyse von Produktivitätstrends und ihrer potenziellen Entwicklung können wir Investitionen identifizieren, die in der Lage sind, von strukturellen Veränderungen in ihrem Betriebsumfeld zu profitieren. Diese zeitliche Dimension verleiht dem traditionellen DEA-Rahmen einen erheblichen Mehrwert und stellt sicher, dass unsere Anlageentscheidungen sowohl die nachgewiesene historische Effizienz als auch das erwartete zukünftige Leistungspotenzial widerspiegeln. Das Ergebnis ist ein umfassenderer und zukunftsorientierterer Ansatz für die Portfoliokonstruktion, der wissenschaftliche Genauigkeit beibehält und sich gleichzeitig an sich ändernde Marktbedingungen anpasst.

Bekämpfung von Nichtlinearitäten auf den Finanzmärkten

Traditionelle lineare Regressionsmodelle gehen von konstanten, proportionalen Beziehungen zwischen Faktoren und Renditen aus — eine Annahme, die die komplexe Dynamik moderner Finanzmärkte erheblich vereinfacht. Reale Marktumgebungen weisen Rückkopplungsschleifen, Verhaltensanomalien und unverhältnismäßige Reaktionen auf, die lineare Methoden nicht angemessen erfassen können. Unser nichtlinearer Ansatz berücksichtigt, dass Verbesserungen in einer Leistungsdimension nicht unbedingt zu proportionalen Änderungen in anderen führen. So kann beispielsweise die Verringerung der Portfoliovolatilität unter bestimmten Marktbedingungen die risikobereinigten Renditen erhöhen, während sie bei anderen potenziell die Nutzung von Aufwärtstrends einschränken kann. Diese nuancierten Beziehungen erfordern analytische Rahmenbedingungen, die in der Lage sind, komplexe, kontextabhängige Interaktionen zu modellieren.

Die DEA-Methode trägt diesen Nichtlinearitäten auf natürliche Weise Rechnung, indem jedes Portfolio anhand einer empirisch abgeleiteten Effizienzgrenze bewertet wird, anstatt vorgegebene funktionale Beziehungen aufzuerlegen. Diese Flexibilität ermöglicht es unserer Analyse, das gesamte Spektrum der Risiko-Rendite-Dynamik abzubilden, ohne dass künstliche Linearitätsannahmen erzwungen werden müssen. In der jüngeren Fachliteratur wird die Bedeutung nichtlinearer Modelle im Finanzwesen zunehmend erkannt, wobei Ansätze wie maschinelles Lernen und nichtlineare Zeitreihenanalysen zunehmend an Bedeutung gewinnen. Diese Methoden werden jedoch selten mit der produktivitätsbasierten Frontierperspektive kombiniert, die unseren Ansatz kennzeichnet. Dies verschafft Averdas einen ausgeprägten analytischen Vorteil bei der Identifizierung von Chancen, die Alpha-Generierung ermöglichen.

Erkennung nichtlinearer Leistungsdynamiken

Die nichtlinearen Merkmale unseres DEA-basierten Ansatzes ermöglichen eine hervorragende Erkennung von Leistungsmustern, die in den verschiedenen makroökonomischen Umgebungen variieren. Diese Fähigkeit erweist sich als unverzichtbar für institutionelle Anleger, die unabhängig von den vorherrschenden Marktbedingungen eine konsistente Alpha-Generierung anstreben. Unsere Analyse hat gezeigt, dass Unternehmen und Portfolios, die in unterschiedlichen makroökonomischen Zyklen hervorragende Ergebnisse erzielen, isoliert werden können. Durch systematische Bewertung der Performance im Vergleich zu Effizienzgrenzen unter verschiedenen Wirtschaftssystemen identifizieren wir Investitionen, die trotz sich ändernder externer Bedingungen ihre Alpha-generierenden Eigenschaften beibehalten.

Besonders wichtig ist die Fähigkeit unseres Frameworks, Faktoren und Faktorkombinationen zu identifizieren, die in Zeiten erhöhter Marktvolatilität eine Outperformance erzielen. Traditionelle Modelle behandeln solche Perioden oft als anomal und verpassen möglicherweise wertvolle Anlagechancen, die sich in Zeiten von Marktstress ergeben. Unser Forschungspapier „A Historical Perspective on Averdas Factor Index Performance across Macroeconomic Cycles“ liefert empirische Belege für diese Fähigkeit und zeigt, wie die DEA-Analyse erfolgreich zwischen steigenden und fallenden Inflations- und Wachstumsregimen differenzierte. Diese kontextabhängige Leistungserkennung deckt Alpha-generierende Muster auf, die in statischen Modellen normalerweise übersehen werden.

Die Fähigkeit, solche dynamischen Leistungsmerkmale zu identifizieren, bietet institutionellen Anlegern erhebliche Vorteile bei der Portfoliokonstruktion und beim Risikomanagement, insbesondere in Übergangsperioden, in denen traditionelle Faktorbeziehungen instabil oder asymmetrisch werden können.

Berücksichtigung von Marktanomalien

Anstatt Marktveränderungen und Anomalien als störende oder unerwünschte Risikofaktoren zu behandeln, berücksichtigt unser DEA-Ansatz diese Phänomene als integrale Bestandteile der Anlagelandschaft. Diese Perspektive ermöglicht einen anpassungsfähigeren und umfassenderen Anlageprozess, der Marktineffizienzen nutzen kann, anstatt sie einfach zu vermeiden. Traditionelle Modelle haben oft mit Marktanomalien zu kämpfen, weil sie die zugrunde liegenden Annahmen eines linearen, effizienten Marktverhaltens verletzen. Unser nichtparametrischer Ansatz legt keine derart restriktiven Annahmen fest und ermöglicht eine genauere Modellierung der tatsächlichen Marktdynamik, einschließlich Verhaltensverzerrungen, struktureller Brüche und Regimewechsel.

Die Fähigkeit des DEA-Frameworks, empirisch abgeleitete Effizienzgrenzen zu konstruieren, bedeutet, dass sich unsere Analyse auf natürliche Weise an sich ändernde Marktbedingungen anpasst. Wenn neue Daten verfügbar werden und sich die Marktdynamik weiterentwickelt, passen sich die Effizienzgrenzen entsprechend an, sodass unser Anlageprozess aktuell und relevant bleibt. Dieses Anpassungsmerkmal erweist sich in Zeiten des Marktübergangs oder des Strukturwechsels als besonders wertvoll, wenn traditionelle Faktorbeziehungen unzuverlässig werden können. Durch die kontinuierliche Aktualisierung unserer Analyse der Effizienzgrenzen bleiben wir in der Lage, Chancen zu identifizieren, die sich positiv auf das Wachstum auswirken, auch wenn sich die zugrunde liegende Marktdynamik verändert.

Der zukunftsorientierte Charakter unseres Ansatzes stellt sicher, dass die Entscheidungen zur Portfoliokonstruktion sowohl die aktuellen Marktrealitäten als auch die erwarteten zukünftigen Entwicklungen widerspiegeln, und bietet institutionellen Anlegern einen robusteren Rahmen für die Navigation in komplexen und sich entwickelnden Finanzmärkten.

Die Zukunft von Factor Investing

Der datengestützte Anlageansatz von Averdas stellt einen deutlichen Fortschritt gegenüber traditionellen linearen Faktormodellen dar und bietet institutionellen Anlegern ein ausgefeilteres und anpassungsfähigeres Framework für die Alpha-Generierung. Durch die systematische Anwendung der Datenumhüllungsanalyse bieten wir Zugang zu wissenschaftlich validierten Analysen, die die gesamte Komplexität moderner Finanzmärkte erfassen. Die Fähigkeit unserer Methodik, nichtlineare Zusammenhänge zu berücksichtigen, kontextabhängige Leistungsmuster zu erkennen und sich an sich ändernde Marktbedingungen anzupassen, macht sie zu einem unverzichtbaren Instrument für anspruchsvolle institutionelle Anleger. Die Kombination aus historischer empirischer Genauigkeit mit zukunftsgerichteten Produktivitätsanalysen gewährleistet eine umfassende Anlageentscheidung, die sowohl aktuelle Chancen als auch zukünftige Potenziale berücksichtigt.

Für institutionelle Anleger, die sich den Herausforderungen der Märkte des 21. Jahrhunderts stellen wollen, bietet unser Ansatz eine klare Alternative zu herkömmlichen faktorbasierten Anlagemethoden. Indem wir das gesamte Spektrum der Marktdynamik berücksichtigen, anstatt sie durch lineare Annahmen zu stark zu vereinfachen, bieten wir Anlagelösungen, die sowohl wissenschaftlich fundiert als auch praktisch effektiv sind. Die Zukunft des Factor Investing liegt in Methoden, die sich an komplexe, sich entwickelnde Marktumgebungen anpassen und gleichzeitig die analytische Genauigkeit wahren. Der datengestützte Ansatz von Averdas bietet genau diese Fähigkeit und versetzt unsere Kunden in die Lage, über unterschiedliche makroökonomische Zyklen hinweg herausragende risikobereinigte Renditen zu erzielen.