Erzielen Sie höhere Renditen mit datengesteuerten Produktivitätsfaktoren

Gewinnen Sie verwertbare Erkenntnisse und übertreffen Sie Benchmarks, indem Sie eine umfassende Analyse der Asset-, Prozess-, Ressourcen- und Resilienzfaktoren der Produktivität nutzen.

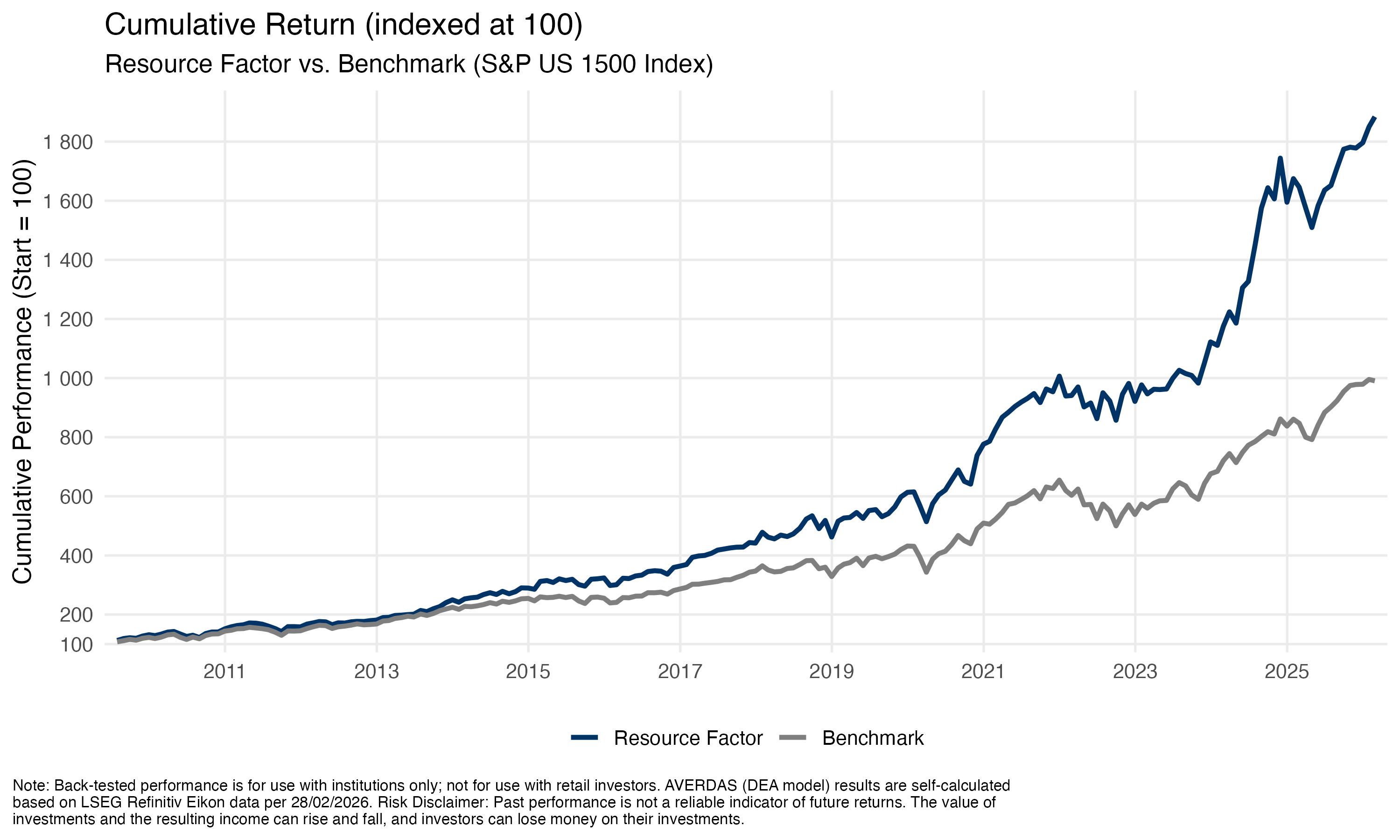

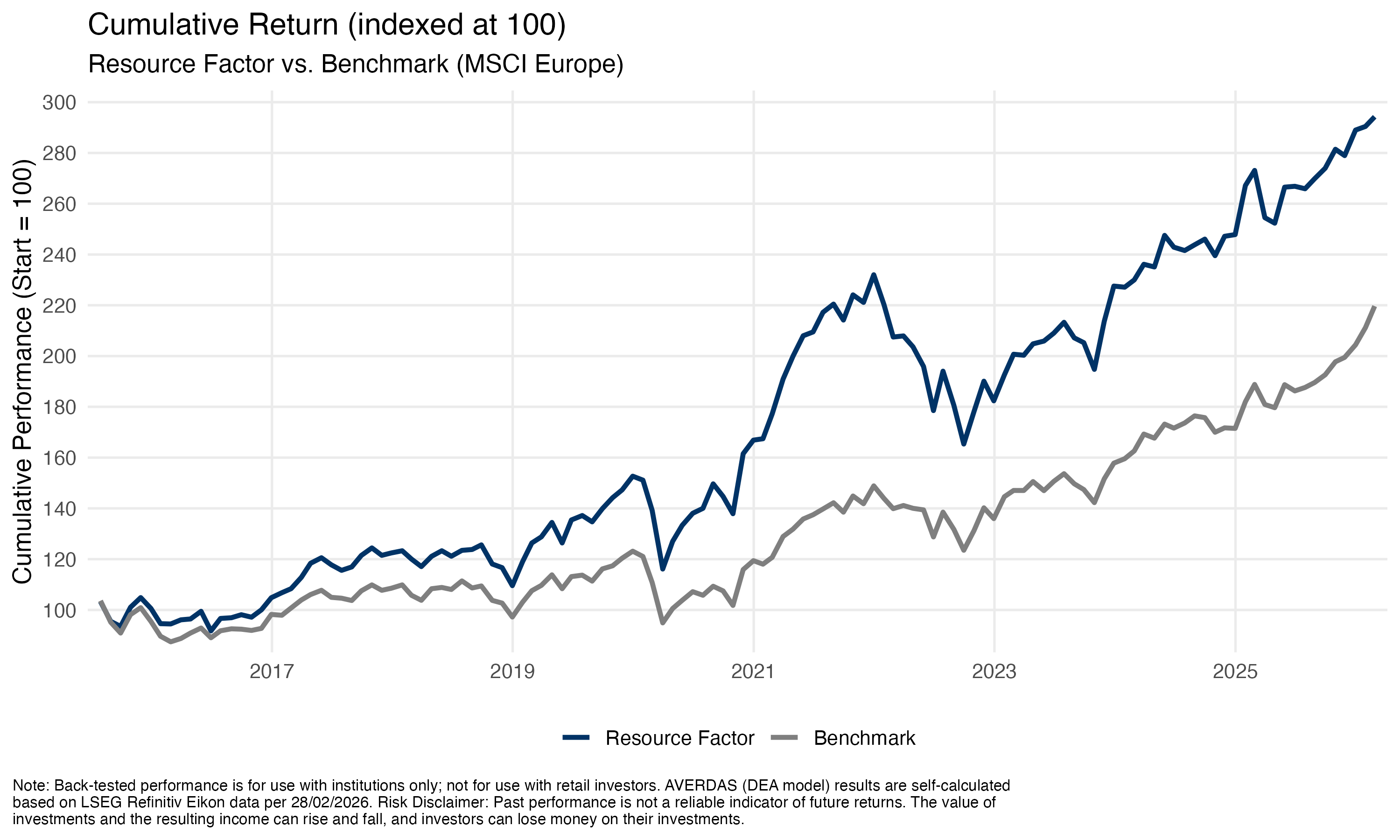

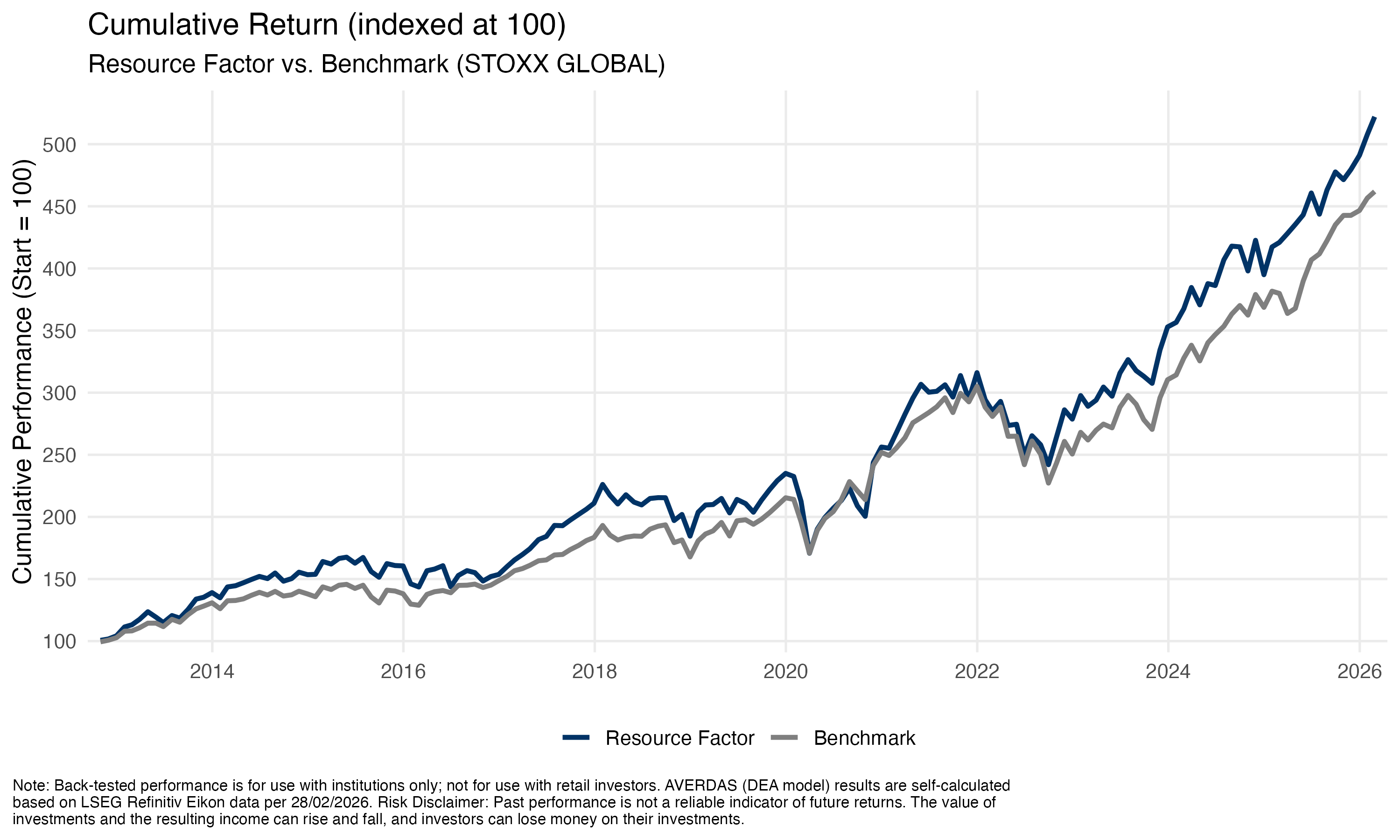

Faktor Ressource

Machen Sie das Geschäft

Für nachhaltiges Wirtschaften, das durch effiziente Nutzung von Ressourcen ermöglicht wird.

Wie funktioniert Resource Factor?

Ressourceneffiziente Aktien schneiden langfristig tendenziell besser ab als ressourcenineffiziente Aktien. Dies wird als Ressourceneffizienz-Score bezeichnet.

Warum übertreffen sie ressourcenineffektive Aktien?

Unternehmen, die sich auf die Reduzierung des Ressourcenverbrauchs konzentrieren, haben bessere Stakeholder-Scores (d. h. ESG) und höhere Aktionärswerte, was zu höheren Renditen führt.

Machen Sie das Geschäft

Ressource Faktor

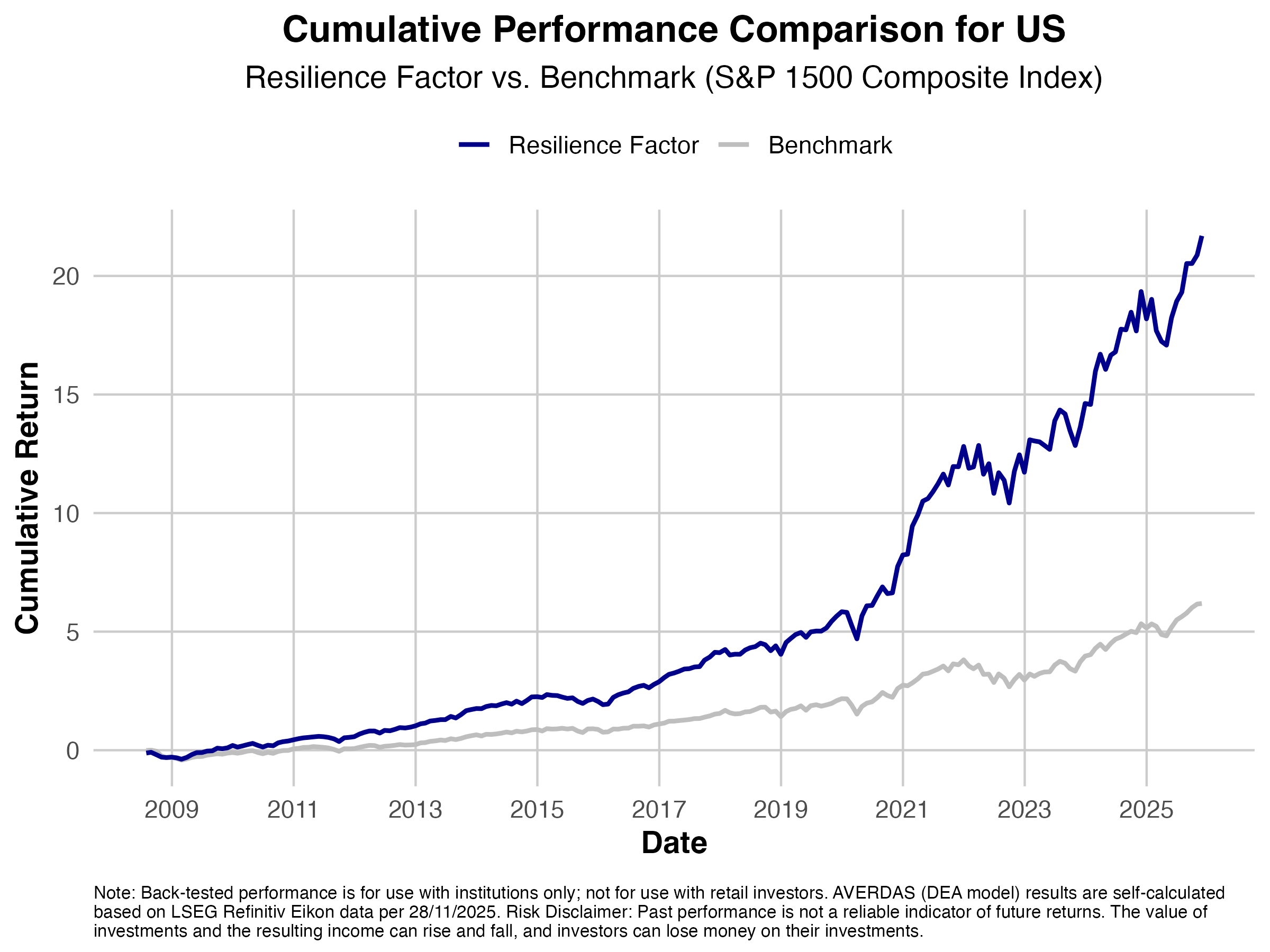

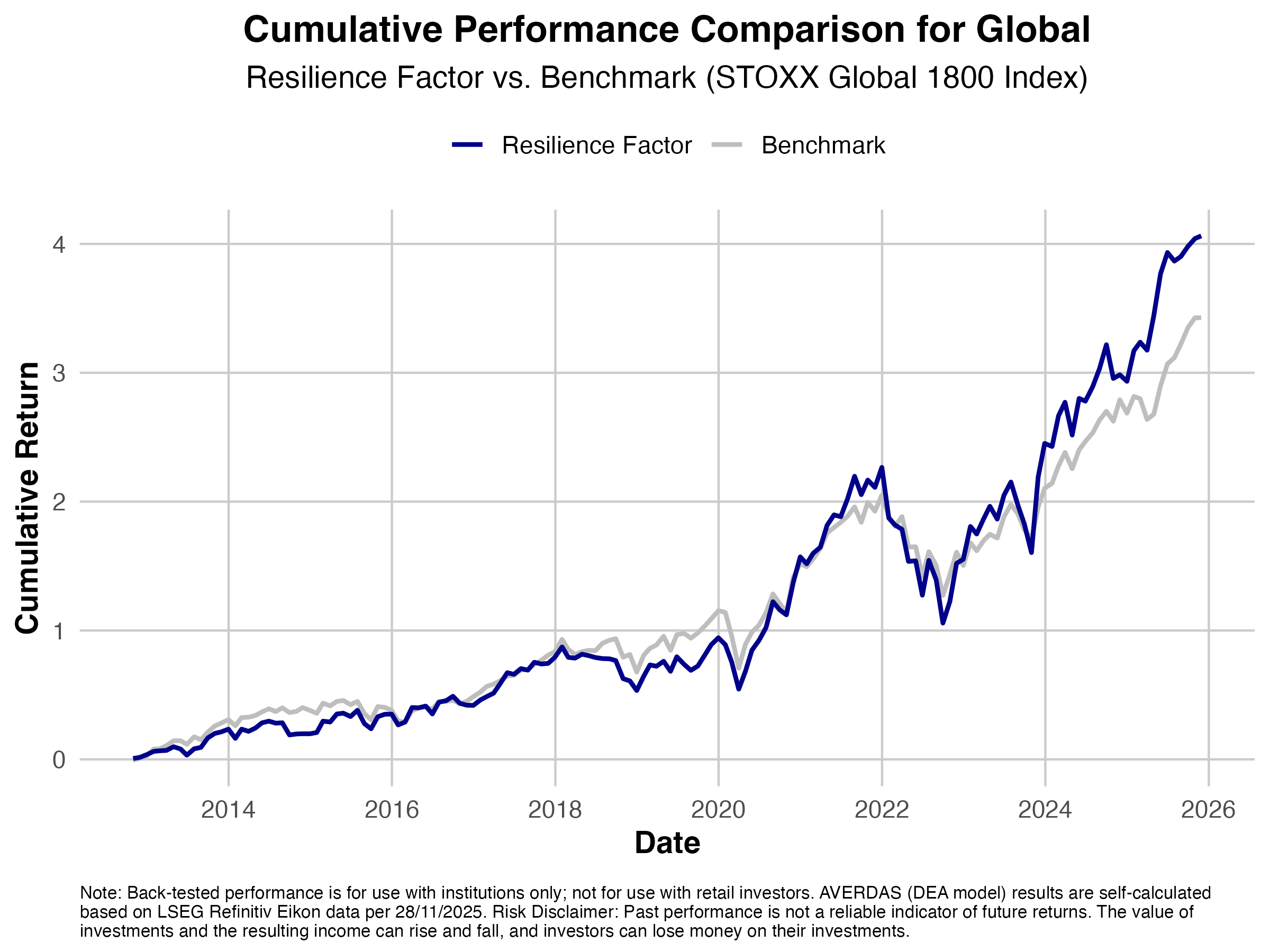

Resilienzfaktor

Geschäft stabilisieren

Für ein stabiles Geschäft, das durch die Fähigkeit ermöglicht wird, sich auf strategischer und operativer Ebene schnell anzupassen.

Wie funktioniert der Resilienzfaktor?

Resiliente Unternehmen können disruptive Ereignisse besser bewältigen, schneller in den Zustand vor der Störung „zurückkehren“ und „vorwärts“ in eine noch nie dagewesene Zukunft blicken.

Warum übertreffen sie ressourcenineffektive Aktien?

Unternehmen mit hoher Resilienz können disruptive Ereignisse auf systematischer, strategischer und operativer Ebene besser antizipieren, anpassen und sich von ihnen erholen, was zu höheren stabilen Renditen führt.

Stabilisieren Sie das Geschäft

Resilienz Faktor

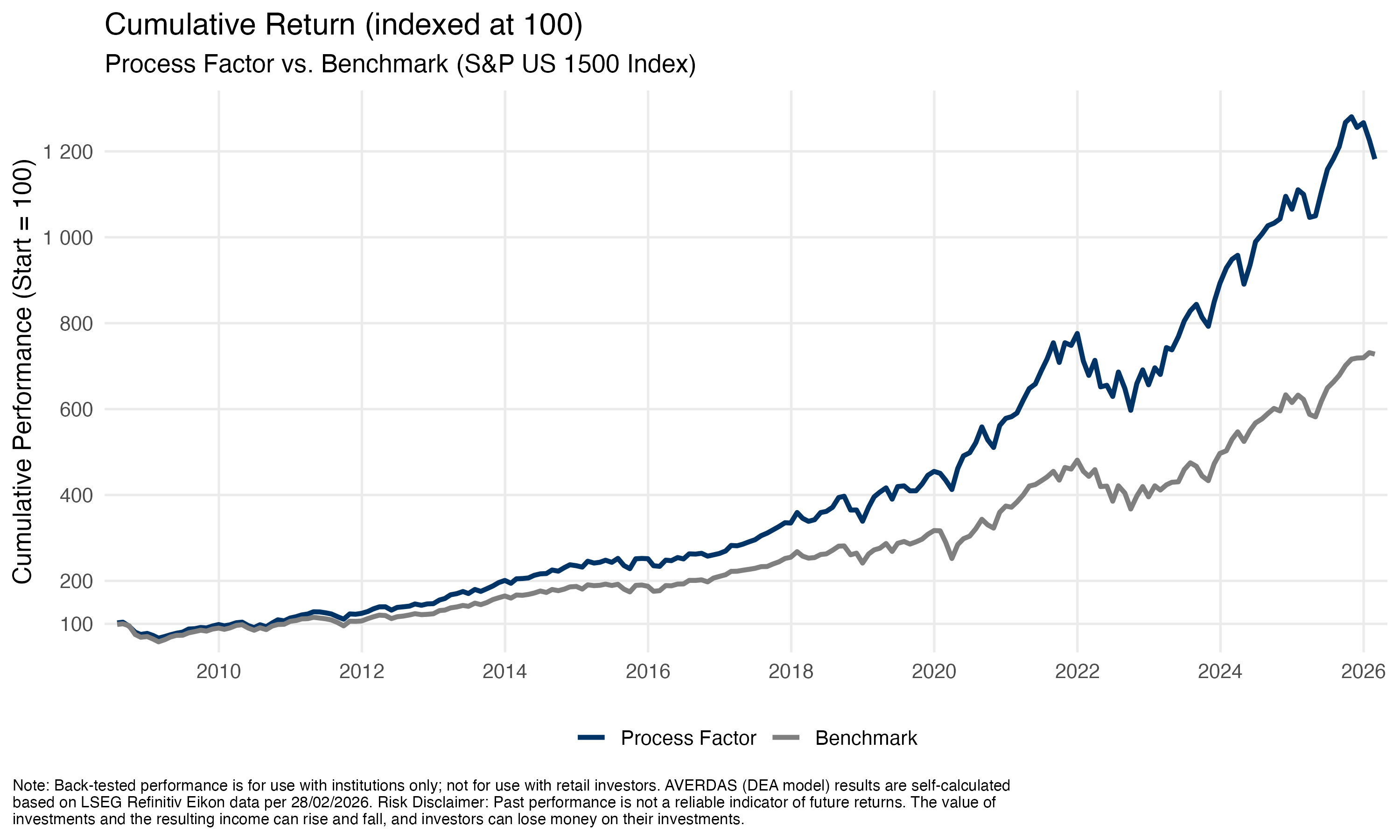

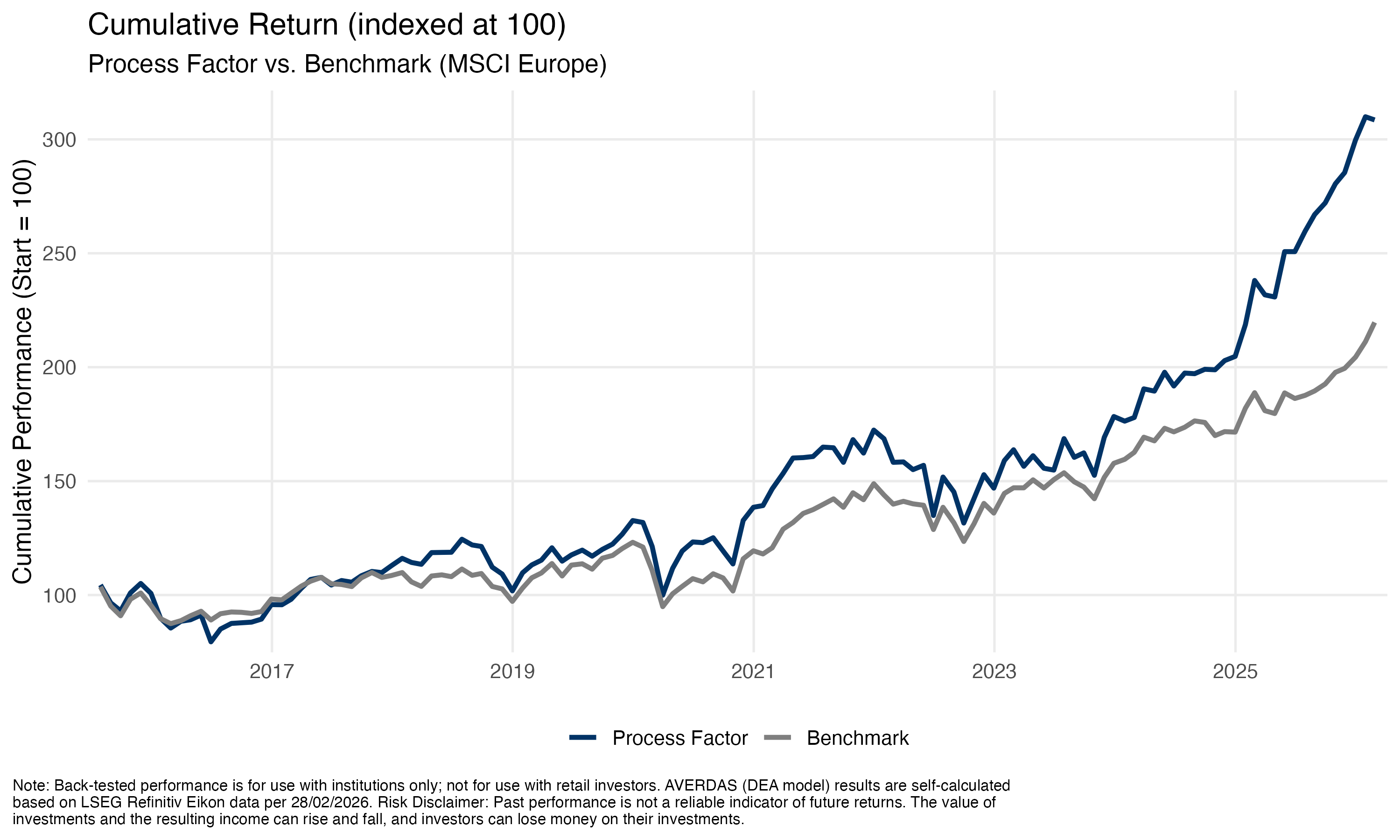

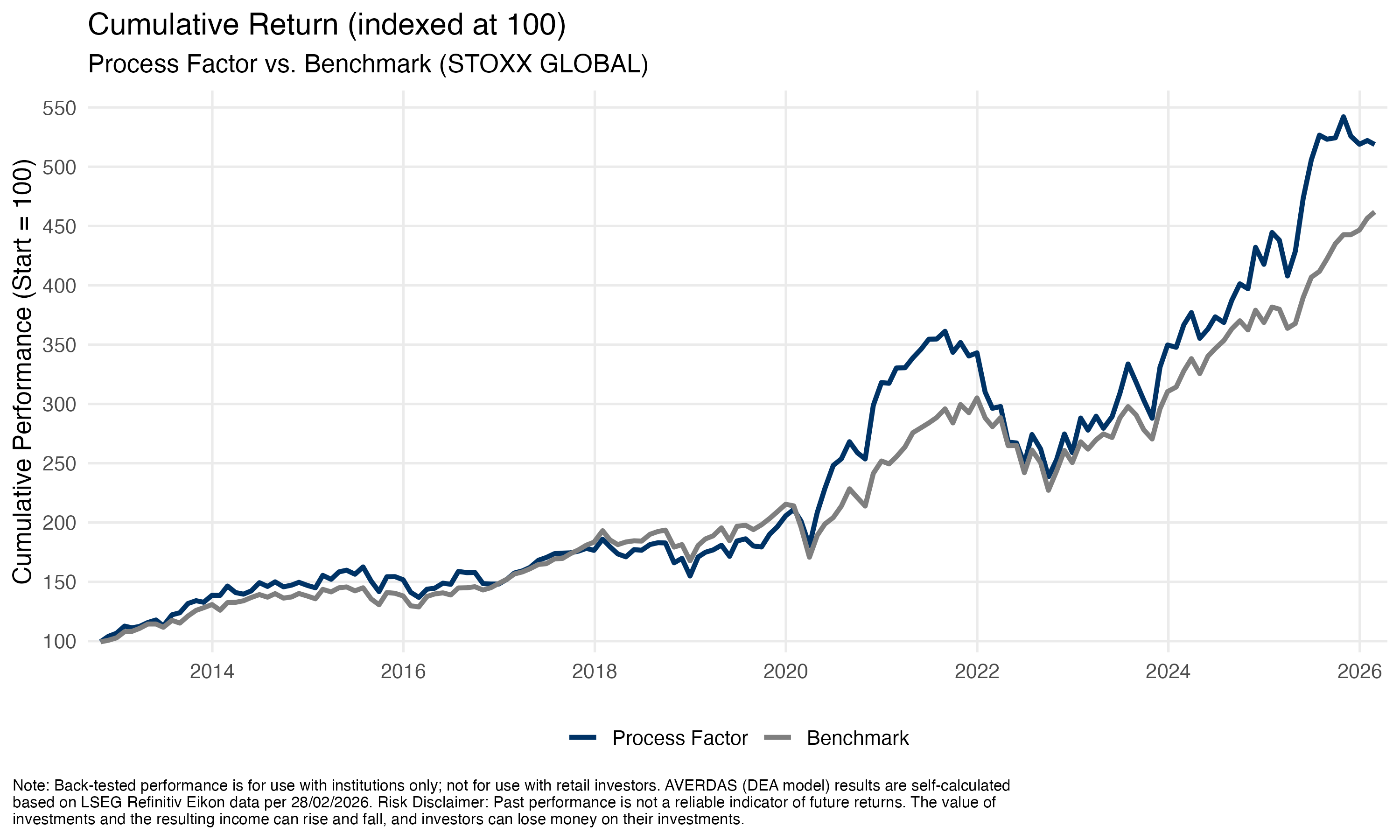

Prozessfaktor

Führen Sie das Geschäft

Für Rentabilität, die durch eine effiziente Nutzung der betrieblichen Fähigkeiten ermöglicht wird.

Wie funktioniert der Prozessfaktor?

Prozesseffiziente Aktien schneiden auf lange Sicht tendenziell besser ab als prozessineffiziente Aktien. Dies wird als Operationsgrenze bezeichnet.

Warum übertreffen sie prozessineffektive Aktien?

Organisationen mit besseren dynamischen Organisationsfähigkeiten sind effizienter und auf das VUCA-Umfeld ausgerichtet, was zu höheren Renditen führt.

Führen Sie das Geschäft

Prozess Faktor

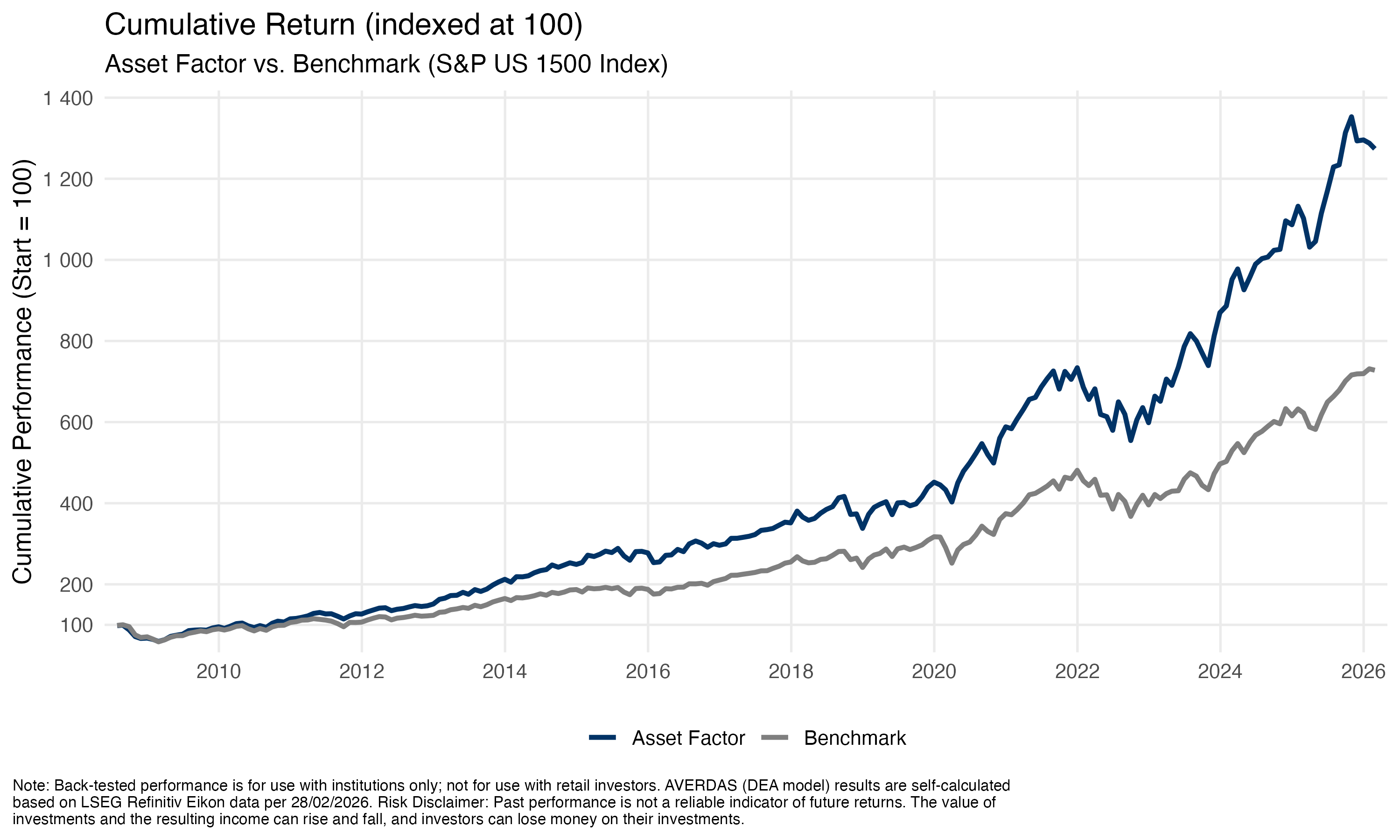

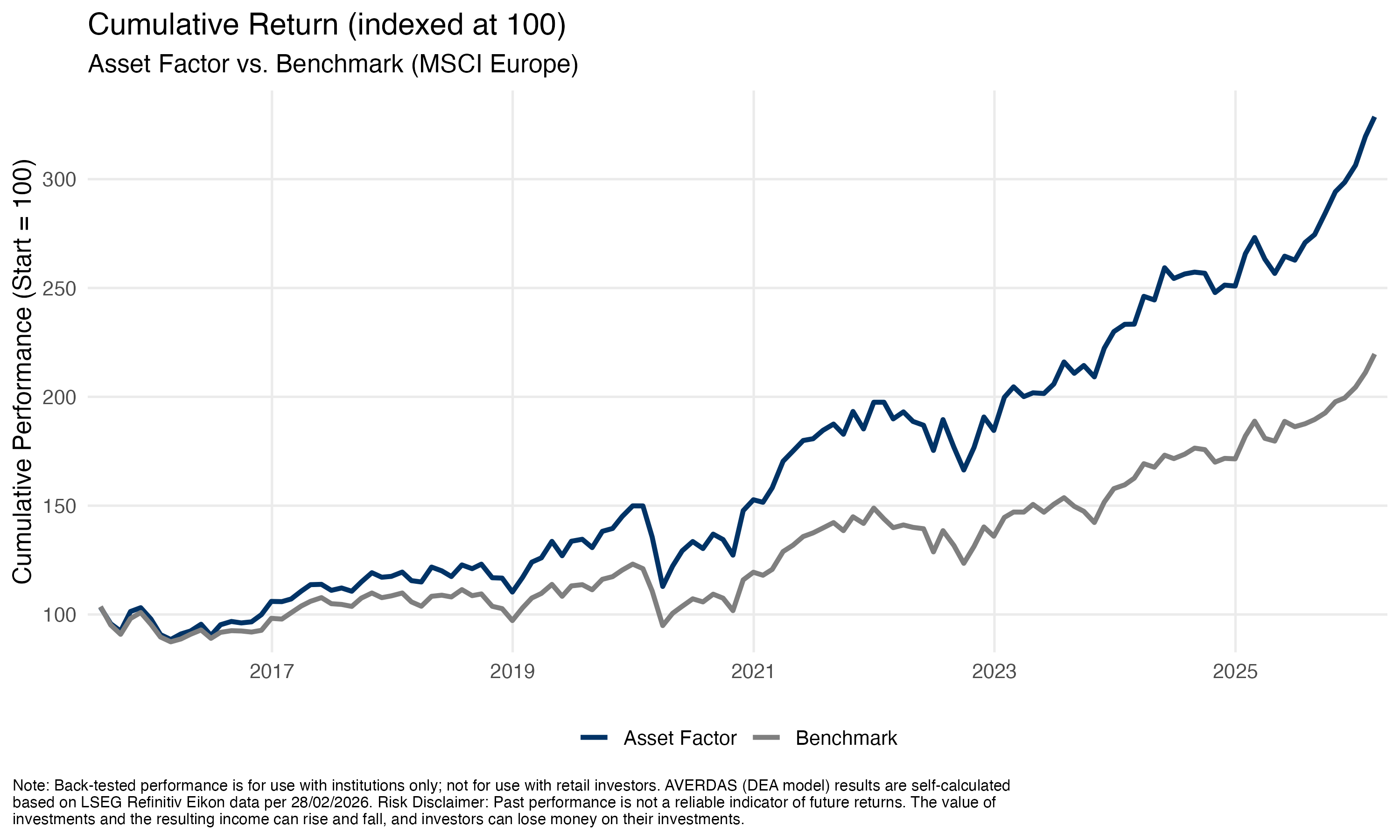

Vermögensfaktor

Bauen Sie das Geschäft auf

Langfristiges Wachstum, das durch den effektiven Einsatz von Ressourcen wie Arbeit, Kapital und Technologien ermöglicht wird.

Wie funktioniert Asset Factor?

Vermögenseffektive Aktien schneiden langfristig tendenziell besser ab als Aktien mit ineffektiven Vermögenswerten. Dies wird als Grenze der organisatorischen Produktionsmöglichkeiten bezeichnet.

Warum schneiden sie besser ab als Aktien mit ineffektiven Vermögenswerten?

Unternehmen, die ihre Ressourcen voll ausschöpfen, produzieren eine größere Menge an Waren effizienter, was zu höheren Umsätzen führt.

Bauen Sie das Geschäft auf

Vermögenswert Faktor

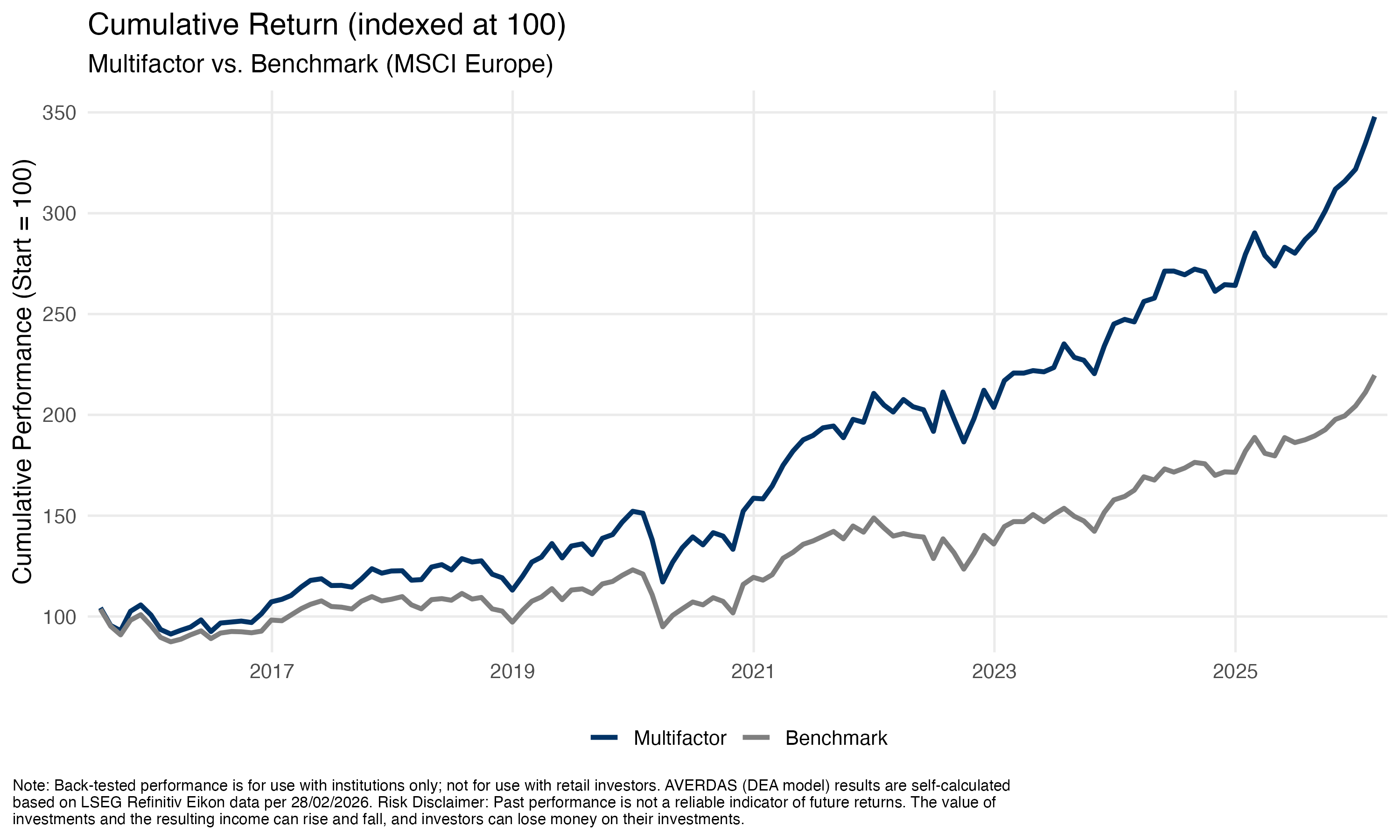

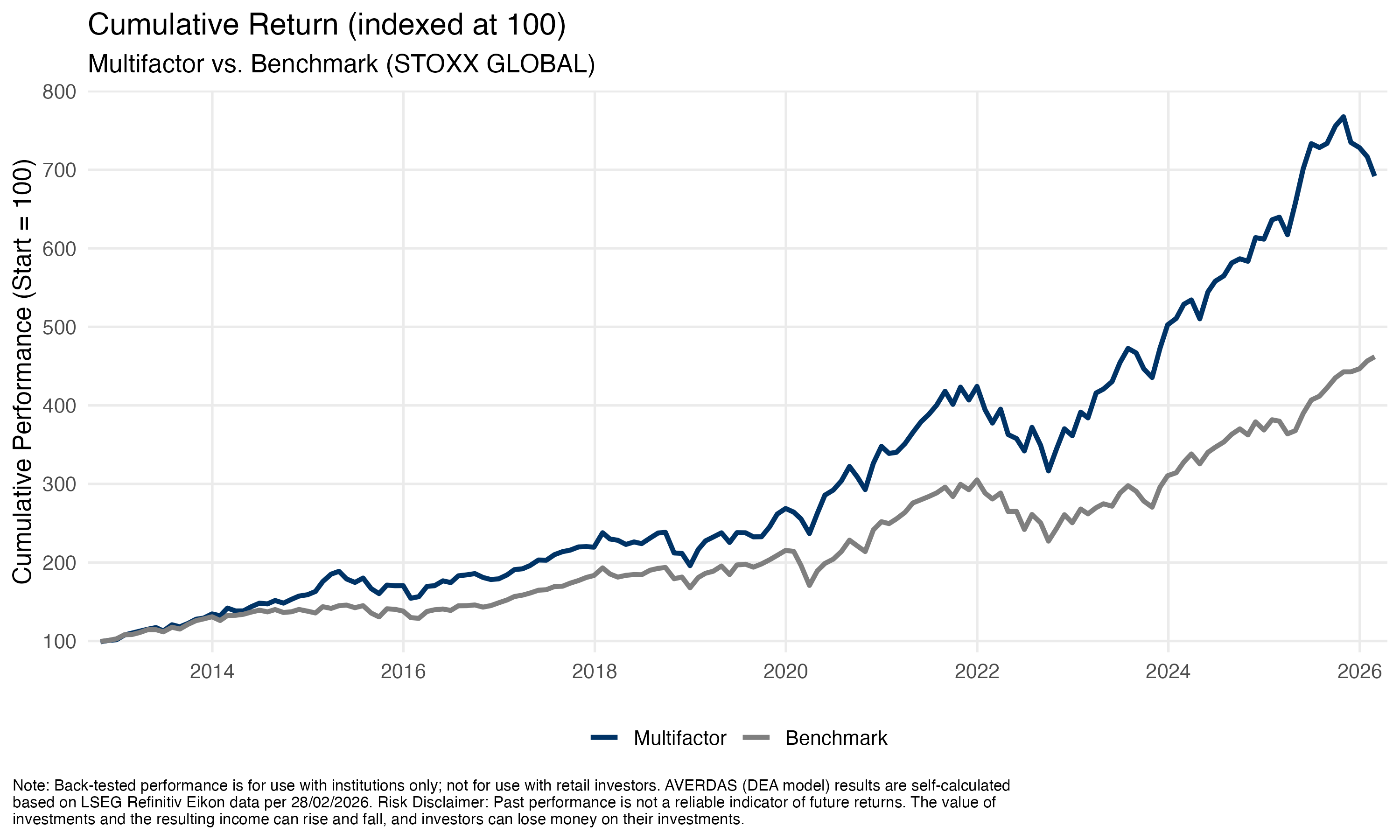

Multifaktor

Nach der Berechnung der einzelnen Punkte wird ein mehrstufiges Verfahren angewendet, um die Unternehmen zu identifizieren und auszuwählen, die in Bezug auf Innovationsproduktivität, Prozessproduktivität und Widerstandsfähigkeit am besten abschneiden. Schritt 2 baut auf Schritt 1 auf und wählt aus den 100 innovationseffizientesten Unternehmen die 50 prozesseffizientesten Unternehmen aus. In Schritt 3 werden die 20 widerstandsfähigsten Unternehmen mit den TOP 50 der identifizierten Unternehmen nach Schritt 2 abgeglichen. Die verbleibenden „Plätze“ werden nach Schritt 2 mit den 50 Unternehmen mit den TOP 50 gefüllt. Dieses Verfahren stellt sicher, dass die endgültige Auswahl die Unternehmen mit der besten Leistung umfasst. Mit diesem Ansatz wird verhindert, dass man sich zu sehr auf einen einzelnen Faktor verlässt, und gleichzeitig werden die Vorteile von Wachstum, Rentabilität und Stabilität kombiniert.

Multi-Faktor

Produktivitätsfaktoren beim Investieren

Datengestützte Auswahl von Vermögenswerten

Identifizierung von Nichtlinearitäten und Ineffizienzen auf dem Markt

.jpg)

Quantitatives und ausgeklügeltes mathematisches Modell für die Auswahl

Wissenschaftlich erprobter Ansatz

Identifizierung robuster und Alpha-generierender Produktivitätsführer

Höhere Renditen unabhängig von makroökonomischen Zyklen

Sektor- und Branchenunabhängig

.webp)

Größe

Kleinere, wachstumsstarke Unternehmen

Qualität

Finanziell gesunde Unternehmen

Momentum

Aktien mit Aufwärtstrends

Tragen

Ertragsanreiz zum Halten

riskantere Wertpapiere

Wert

Aktien sind relativ abgezinst

zu ihren Grundlagen

Minimale Volatilität

Stabil, risikoärmer

Aktien

Qualität

Finanziell gesunde Unternehmen

Momentum

Aktien mit Aufwärtstrends

Größe

Kleinere, wachstumsstarke Unternehmen

Ähnliche Inputs führen zu ähnlichen Ergebnissen

Die meisten Anleger verwenden ähnliche Inputs auf ähnliche Weise, was zu ähnlichen Ergebnissen führt, darunter bekannte Faktoren wie Qualität, Momentum, Wachstum, Wert, Dividenden, geringe Volatilität und Größe.

Wir bei Averdas verwenden Daten anders, setzen verschiedene Algorithmen für gezielte Insights ein und entwickeln unsere neuen Faktoren auf Basis von Produktivität. So identifizieren wir Produktivitätsführer, die unabhängig von makroökonomischen Zyklen überdurchschnittliche Renditen erzielen.

Solactive Averdas Indices

Nutzen Sie datengestützte Produktivitätseinblicke für eine hervorragende Indexleistung

Multi-Factor Indices: Combining Factors

While powerful individually, factors also can be used in combination to reflect market outlook and investment objectives. Some common factor combinations include:

Asset + Process

Asset + Resource

Asset + Resilience

Resource + Resilience

Process + Resource

Process + Resilience

Produktivitätsführer in Regionen

Produktivitätsführer in Regionen

Averdas Factor Indices Summary

US-Die US-Aktien erholten sich im Juli. Der «Productivity Leaders US 500» legte um 3,4 % zu, der «US 1500» um 3,0 %. Die Differenz zwischen den beiden Portfolios deutet auf eine stärkere Erholung hin als bei den früheren Rallyes der Mega-Caps. Grössere Unternehmen schnitten weiterhin etwas besser ab. Die Gewinnzahlen stützten die Stimmung. Die Anleger gingen beim Thema KI selektiver vor und bevorzugten Unternehmen mit klareren Monetarisierungsaussichten.

Europa zeigte sich weiterhin stark: Die «Productivity Leaders European Leaders» verzeichneten ein Wachstum von +3,4 %. Finanzwerte, Energieaktien, Industriewerte und andere wertorientierte Sektoren profitierten von einer Abkehr vom Technologiesektor. Auch die Diversifizierung in Europa und die gute Aktien- und Sektorenauswahl trugen dazu bei.

Asien war die einzige Region, die im Juli einen Rückgang verzeichnete, und zwar um 1,1 %. Die Schwäche betraf Titel aus den Bereichen Halbleiter und KI-Hardware, nachdem diese zuvor starke Kursgewinne verzeichnet hatten. Ein moderater Rückgang deutet auf den Schutz durch Diversifikation hin. Die Aussichten für Asien hängen vom KI-Investitionszyklus ab, der sowohl erhebliches Aufwärtspotenzial als auch Risiken birgt.

Die Schwellenmärkte ausserhalb Asiens waren im Juli mit einem Plus von 3,8 % die Region mit der besten Wertentwicklung. Die Sektoren Energie, Rohstoffe und Finanzen schnitten dort durchweg gut ab. Zudem verfügt die Region über eine starke Position im Bereich der physischen Infrastruktur, die Investitionen in Rechenzentren und Stromnetze unterstützt. Allerdings reagiert die Region nach wie vor recht empfindlich auf Veränderungen bei den Rohstoffpreisen, dem Dollar und den Zinssätzen, was auch eine höhere Volatilität zur Folge haben könnte.

Insgesamt erholte sich der Aktienmarkt im Juli mit einem Plus von +3.3 % im Produktivitätssektor. Die Regionen mit der besten Performance waren die Schwellenländer ausser Asien und Europa, gefolgt von den USA, während Asien einen Rückgang verzeichnete. Die Marktführer gingen über den konzentrierten AI-Investitionssektor hinaus, wobei sich auch Finanz-, Energie- und zyklische Unternehmen gut entwickelten. Die Anleger unterscheiden nun zwischen Unternehmen mit greifbaren Gewinnvorteilen und solchen, die von Investitionsausgaben abhängig sind. Der Juli unterstrich erneut die Bedeutung von Selektivität und regionaler Diversifikation.

Quelle: Averdas AG. Daten zum 31. Juli 2026. Indexperformanz basierend auf der Gesamtrendite. (EUR/(USD)

Den vollen Umfang der Produktivitätsfaktoren verstehen

Asset Faktor

Prozess Faktor

Resilienz Faktor

Ressourcen Faktor

Multi-Faktor

US

Vermögensfaktor US

Prozessfaktor US

Resilienzfaktor US

Ressourcenfaktor US

Multifaktor US

Europa

Vermögensfaktor Europa

Prozessfaktor Europa

Resilienzfaktor Europa

Ressourcenfaktor Europa

Multi-Factor-Europa

Global

Vermögensfaktor Global

Prozessfaktor Global

Resilienzfaktor Global

Ressourcenfaktor Global

Multi-Factor Global

.avif)